Thư bảo lãnh (L/G) là phương thức mà trong đó ngân hàng bên nhập khẩu theo yêu cầu của nhà nhập khẩu viết thư bảo đảm trả tiền cho người xuất khẩu , gọi là “ thư bảo đảm trả tiền ’’ bảo đảm sau khi hàng của bên xuất khẩu đã được gọi đến địa điểm của bên nhập khẩu quy định, sẽ trả tiền hàng. ke toan online

1. Các bên tham gia trong thư bảo lãnh:

Người bảo lãnh (Guarantor): là người phát hành thư bảo lãnh cam kết bồi thường cho người hưởng lợi nếu đến hạn mà người được bảo lãnh không hoàn thành nghĩa vụ quy định trên L/G.

Người được bảo lãnh (Principal): là những người yêu cầu phát hành L/G như người xuất khẩu, người vay nợ yêu cầu người bảo lãnh phát hành thư bảo lãnh tín dụng, người dự thầu yêu cầu người bảo lãnh phát hành thư bảo lãnh dự thầu. học kế toán thực tế ở đâu tốt

Người thụ hưởng bảo lãnh: là người nhận bảo lãnh.

2.Đặc điểm thư bảo lãnh

Thư bảo lãnh là một bản cam kết được phát hành bởi bất kỳ ngân hàng nào và cần có chữ ký.

Thư bảo lãnh bao gồm một số tiền cụ thể không vượt quá giá trị tài chính của thư bảo lãnh được trả cho người thụ hưởng từ yêu cầu bồi thường, và cho mà không cần khách hàng phải trả giá trị này vào một ngày không được chỉ định nhưng là ngày thanh toán tối đa ngày.

Số tiền này có thể không được giao dịch và số tiền này có thể không phải là tiền thanh khoản có thể được xử lý, nhưng số tiền này chỉ được trả cho người thụ hưởng.

Thư bảo lãnh không phải là thương phiếu và không phải là séc hay hối phiếu. Nó không thể được xác nhận cho bên thứ ba và không thể được chuyển giao học kế toán thực hành ở tphcm

Thư bảo lãnh ban đầu không có bất kỳ điều kiện nào . Nếu thư bảo lãnh đang chờ xử lý, người thụ hưởng có thể không yêu cầu giá trị tài chính của thư bảo lãnh trừ khi điều kiện trong thư bảo lãnh được đáp ứng.

Không có cam kết với ngân hàng về việc thanh toán giá trị của thư tài chính, và mối quan hệ giữa người thụ hưởng và khách hàng, vì mối quan hệ của ngân hàng ở đây là mối quan hệ độc lập và cụ thể. hoc ke toan thue tren mang

Thư bảo lãnh bản gốc sẽ là nghĩa vụ trong một thời hạn cố định , và yêu cầu của người thụ hưởng đối với ngân hàng sẽ vào cuối ngày đáo hạn của thư bảo lãnh và ngày cuối cùng để thanh toán giá trị tiền tệ từ khách hàng cho ngân hàng là ngày đáo hạn của thư bảo lãnh.

Người thụ hưởng chấp nhận thư bảo lãnh là đủ, nhưng chỉ cần xuất trình thư bảo lãnh cho người thụ hưởng và không phản đối là đủ, khi đó quyền của anh ta được chứng minh. Nếu người thụ hưởng phản đối thư bảo lãnh, thì quyền của Người thụ hưởng trong thư bảo lãnh không, Yêu cầu khách hàng thực hiện bảo hiểm bằng tiền mặt. học kế toán online

3.Phân loại bảo lãnh

Căn cứ vào hình thức phát hành thư bảo lãnh:

● Bảo lãnh trực tiếp

● Bảo lãnh gián tiếp

– Căn cứ vào hình thức sử dụng:

● Bảo lãnh có điều kiện giá fob tính như thế nào

● Bảo lãnh vô điều kiện

– Căn cứ vào tính chất của hợp đồng cơ sở giữa NĐBL và NTH:

● Bảo lãnh đấu thầu

● Bảo lãnh thực hiện hợp đồng

● Bảo lãnh bảo hành

● Bảo lãnh thanh toán

● Bảo lãnh tiền đặt cọc

● Bảo lãnh tín dụng

– Một số loại bảo lãnh khác:

● Bảo lãnh vận đơn

● Bảo lãnh thuế quan

● Bảo lãnh sai sót chứng từ nhờ thu

● Bảo lãnh thanh toán kỳ phiếu

● Bảo lãnh phát hành chứng khoán học kế toán thực tế tại hà nội

4. Quy trình làm bảo lãnh ngân hàng

Quy trình làm bảo lãnh ngân hàng được thực hiện theo các bước sau:

Bước 1: Khách hàng ký hợp đồng với đối tác về việc thanh toán, xây dựng, dự thầu. Bên đối tác yêu cầu phải có bảo lãnh ngân hàng.

Bước 2: Khách hàng lập và gửi hồ sơ đề nghị bảo lãnh đến ngân hàng của mình.

Trong hồ sơ áp dụng đối với bảo lãnh phải gồm:

● Giấy đề nghị bảo lãnh

● Hồ sơ pháp lý

● Hồ sơ mục đích

● Hồ sơ tài chính kinh doanh

● Hồ sơ tài sản đảm bảo

Bước 3: Ngân hàng tiến hành thẩm định đầy đủ các nội dung như tính đầy đủ hợp pháp, khả thi của dự án bảo lãnh; năng lực pháp lý của khách hàng, hình thức đảm bảo; tình hình tài chính của khách hàng xin bảo lãnh. Nếu đồng ý ngân hàng khách hàng ký hợp đồng bảo lãnh và thư bảo lãnh.

Hợp đồng cấp bảo lãnh là 1 loại hợp đồng hoàn toàn độc lập với hợp đồng kinh tế giữa khách hàng và đối tác. Hợp đồng thể hiện ràng buộc nghĩa vụ tài chính giữa ngân hàng và khách hàng.

Nội dung cơ bản của hợp đồng quy định về số tiền và thời hạn bảo lãnh; các điều khoản vi phạm hợp đồng Kinh tế của khách hàng dẫn đến nghĩa vụ chi trả của ngân hàng cho đối tác; các hình thức bảo lãnh cũng như phí bảo lãnh, số tiền ký quỹ hay quy định về tài sản đảm bảo.

Bước 4: Ngân hàng thông báo thư bảo lãnh cho bên nhận bảo lãnh.

Thư bảo lãnh quy định rõ ràng các nội dung cơ bản trong hợp đồng cấp bảo lãnh, tuy nhiên nêu rõ các tài liệu mà bên nhận bảo lãnh cần có để chứng minh sự vi phạm hợp đồng của bên được bảo lãnh, ngoài ra quy định rõ các hình thức chi trả của ngân hàng cho bên nhận bảo lãnh như mở thư tín dụng, ký hối phiếu nhận nợ..

=> Hợp đồng cấp bảo lãnh ký giữa ngân hàng và bảo lãnh (bên được bảo lãnh) thư bảo lãnh là văn bản mà ngân hàng chuyển qua cho đối tác (bên nhận bảo lãnh)

Bước 5: Ngân hàng thực hiện nghĩa vụ bảo lãnh với bên nhận bảo lãnh, nếu nghĩa vụ xảy ra.

Bước 6: Ngân hàng yêu cầu bên được bảo lãnh thực hiện nghĩa vụ tài chính đối với ngân hàng (trả nợ gốc, lãi, phí) các chứng chỉ kế toán cần có

Trường hợp bên được bảo lãnh vi phạm nghĩa vụ đã được bảo lãnh, ngân hàng tiến hành trả thay và tự động hạch toán nợ vay bắt buộc đối với số tiền trả nợ thay theo lãi suất nợ quá hạn của bên được bảo lãnh.

Ngân hàng áp dụng biện pháp cần thiết để thu nợ như phát mại tài sản bảo đảm, trích tài khoản của bên được bảo lãnh, khởi kiện…

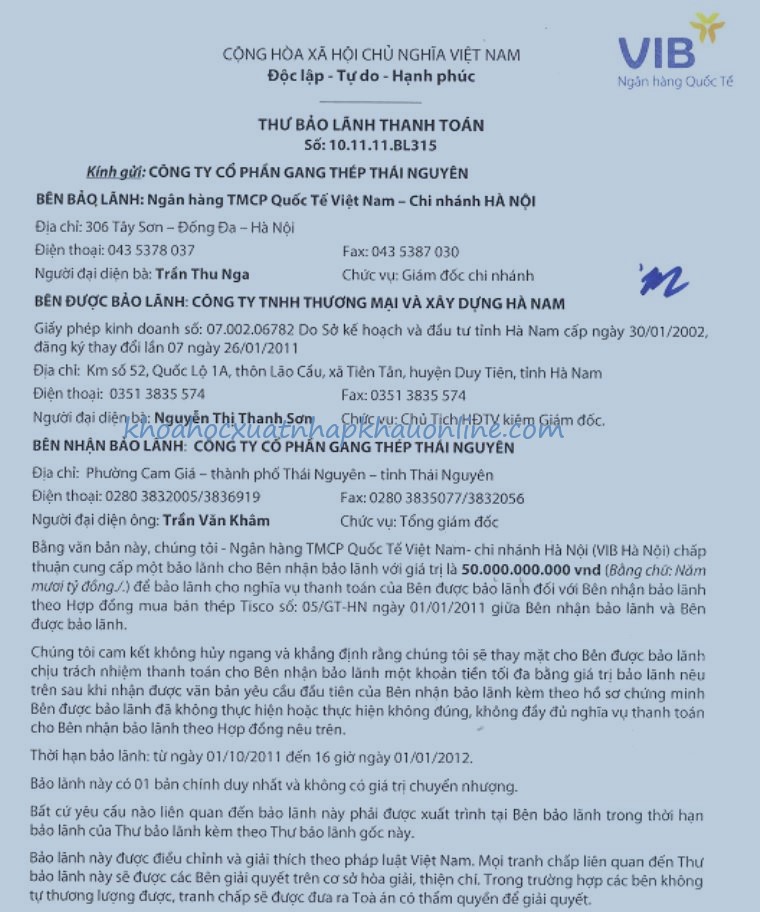

5. Nội dung của thư bảo lãnh

Bảo lãnh vay vốn của bên bảo lãnh được thực hiện bằng văn bản dưới hình thức thư bảo lãnh bao gồm:

– Tên, địa chỉ của bên bảo lãnh, bên nhận bảo lãnh, bên được bảo lãnh: Trong thư bảo lãnh tên, địa chỉ… của các bên tham gia phải là tên và địa chỉ kinh doanh, và phải ghi rõ ràng, đầy đủ, bởi vì bất cứ sự mơ hồ hoặc ẩn ý nào cũng có thể dẫn đến hậu quả rủi ro sau này.

– Dẫn chiếu hợp đồng gốc: Thường mỗi loại bảo lãnh nhằm vào một loại rủi ro nhất định và do nội dung của hợp đồng gốc quyết định. học kế toán thực hành ở hà nội

Thông thường tên gọi của bảo lãnh luôn thống nhất với nội dung hợp đồng gốc, do đó, bảo lãnh bao giờ cũng có phần dẫn chiếu số hiệu và giá trị của hợp đồng gốc.

– Số tiền bảo lãnh: Vì số tiền bảo lãnh là số tiền tối đa mà ngân hàng thanh toán cho người thụ hưởng, do đó, cho dù tổn thất do vi phạm hợp đồng có thể lớn hơn số tiền bảo lãnh, nhưng người thụ hưởng vẫn không được bồi thường cao hơn mức bảo lãnh tối đa của ngân hàng. Số tiền bảo lãnh phải vừa ghi bằng số và ghi bằng chữ và thống nhất với nhau.

– Các điều kiện thanh toán: Là bảo lãnh thanh toán vô điều kiện. Nếu là bảo lãnh có điều kiện, thì phải xác định cụ thể những chứng từ nào cần phải xuất trình.Trước khi thanh toán, ngân hàng cần kiểm tra tính xác thực của các chứng từ được xuất trình. học kế toán thực tế tại hà nội

– Thời hạn hiệu lực của bảo lãnh: Đây là khoảng thời gian mà ngân hàng phát hành cam kết thanh toán bất cứ khi nào cho người thụ hưởng khi xuất trình đủ các điều kiện thanh toán. Quá thời hạn hiệu lực của bảo lãnh, ngân hàng phát hành được miễn trách nhiệm bồi thường.

– Địa điểm phát hành và hết hạn hiệu lực bảo lãnh: Trong thực tế, nơi phát hành bảo lãnh ở đâu thì hết hiệu lực ở đó. Địa điểm phát hành bảo lãnh có ý nghĩa hết sức quan trọng. Nguyên tắc định xứ qui định rằng: Nếu không có quy định khác, thì luật pháp của nước ngân hàng phát hành sẽ điều chỉnh quan hệ bảo lãnh. Trong nhiều trường hợp mỗi bên có một cơ chế luật pháp khác nhau nên sẽ lấy luật của nước thứ 3. Địa điểm phát hành cần quy định cụ thể.

6. Các phương thức thanh toán bảo lãnh

Thanh toán theo phương thức L/G có 3 loại:

1.Hàng đến trả tiền: học kế toán ở đâu tốt

– Khi hàng đến bến và bốc xuống xong, ngân hàng mở L/G điện cho đại lý ở nước ngoài trả tiền cho người bán.

– Trong trường hợp: Nếu như ngân hàng đại lý ở nước ngoài không nhận được điện của ngân hàng trong nước báo trả tiền thì:

+ Sau khi nhà xuất khẩu xuất trình cho ngân hàng giấy chứng nhận của công ty thuê tàu chứng nhận hàng đã đến bến và bốc xuống xong thì ngân hàng tự động trả tiền cho nhà xuất khẩu.

? Áp dụng đối với những nhà xuất khẩu tương đối tín nhiệm và đối với loại hàng hóa không cần kiểm nghiệm học kế toán thực hành ở đâu tốt nhất

2.Kiểm nghiệm xong trả tiền:

– Hàng đến bến, sau khi kiểm nghiệm xong, nếu đúng quy cách phẩm chất hoặc hàng nguyên đai, nguyên kiện thì sẽ được ngân hàng phát hành L/G trả tiền.

3.Hàng đến trả tiền một phần:

– Hàng đến trả tiền một phần, phần còn lại sau khi có kết quả kiểm nghiệm xong sẽ trả nốt.

7. Ví dụ về phương thức bảo lãnh học kế toán tổng hợp ở đâu tốt nhất tphcm

Ngân hàng A bảo lãnh cho doanh nghiệp B thanh toán khoản tiền hàng nhập khẩu với bên nước ngoài. Ngân hàng C lập cam kết bảo lãnh đối ứng với ngân hàng A để bảo đảm thực hiện các nghĩa vụ tài chính của doanh nghiệp B đối với ngân hàng A (bao gồm nghĩa vụ trả phí bảo lãnh, nghĩa vụ trả lại số tiền đã được trả thay, nghĩa vụ trả tiền lãi và tiền chậm thanh toán, nếu có…).

Trong ví dụ này, ngân hàng A đóng vai trò là bên bảo lãnh trong mối quan hệ với bên bán hàng ở nước ngoài), vừa là bên bảo lãnh đối ứng (xét trong mối quan hệ với ngân C). Ngân hàng C đóng vai trò là bên bảo lãnh đối ứng mối quan hệ với ngân hàng A), vừa là bên cung ứng bảo lãnh (xét trong mối quan hệ với doanh nghiệp B).Doanh nghiệp B vừa là khách hàng được bảo lãnh của A đồng thời cũng là khách hàng được bảo lãnh của C, mặc dù nghĩa vụ được bảo lãnh của doanh nghiệp hai quan hệ bảo lãnh này là khác nhau. hoc ke toan online

Mong rằng bài viết trên đây của Khóa học xuất nhập khẩu online sẽ giúp bạn hiểu hơn về thư bảo lãnh trong thanh toán quốc tế tại ngân hàng.

>>>> Bài viết xem nhiều: Review học xuất nhập khẩu ở đâu tốt